L’outlook migliora: da stabile a positivo

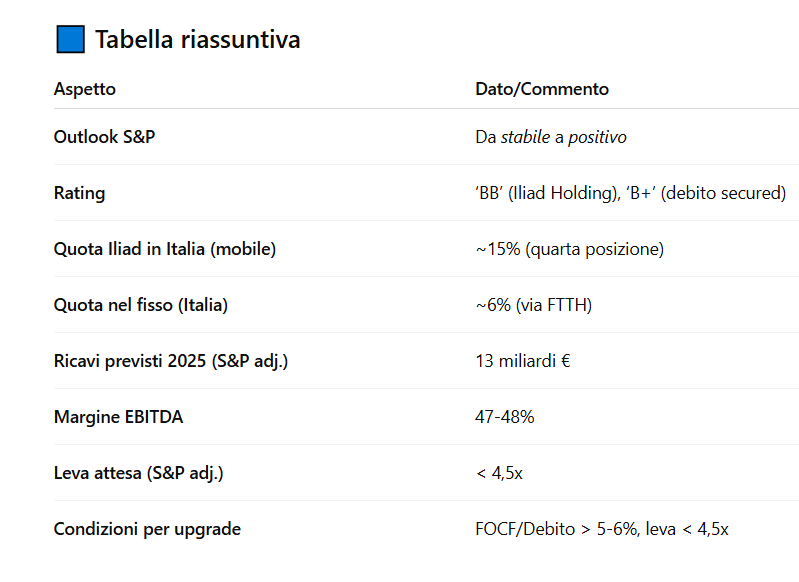

Standard & Poor’s ha rivisto l’outlook di Iliad Holding e della controllata Iliad SA da stabile a positivo, confermando il rating a ‘BB’ per la capogruppo e ‘B+’ per il debito senior secured. Un cambio di prospettiva che riflette la fiducia dell’agenzia nella crescente generazione di cassa del gruppo, nella riduzione dell’indebitamento e nella solidità del modello di business, anche dopo la recente e rilevante acquisizione dell’operatore latinoamericano Millicom.

Per quanto riguarda il contesto, iliad è seguita da tre agenzie di rating e tutte e tre hanno alzato il loro outlook a positivo (Moody’s ad aprile, S&P e Fitch a giugno).

S&P ha espresso pareri molto positivi su iliad: in sostanza, apprezzano la capacità dell’azienda di differenziarsi in questo settore, di concentrarsi al massimo sull’esecuzione e di creare valore con fusioni e acquisizioni senza esercitare pressioni sulla sua struttura patrimoniale.

Italia: un mercato competitivo, ma strategico

Il nostro Paese continua, secondo S&P, a essere uno dei pilastri operativi del gruppo, insieme a Francia e Polonia. Dal 2018, anno del suo ingresso nel mercato mobile italiano, Iliad ha conquistato il 15% di quota di mercato, posizionandosi come quarto operatore mobile. Sul fisso, dove è presente dal 2022 grazie a partnership con Open Fiber, FiberCop e Fastweb, ha raggiunto circa il 6% di market share.

Secondo S&P, nonostante la posizione competitiva più debole rispetto ai concorrenti italiani, l’attività nel nostro Paese ha iniziato a generare cassa già nel 2023, e si prevede un’ulteriore espansione dei flussi nei prossimi anni, trainata dall’aumento delle quote di mercato e dall’ottimizzazione dei costi.

Crescita internazionale e nuovo profilo finanziario

L’upgrade dell’outlook riflette la nuova dimensione di Iliad dopo l’acquisizione di Millicom, che ha dato al gruppo una presenza diretta in nove Paesi dell’America Latina e un fatturato atteso per il 2025 di 13 miliardi di euro (secondo i criteri S&P, che tengono conto della complessa struttura societaria).

Con un EBITDA margin attorno al 47%-48%, Iliad si distingue per redditività tra i principali operatori europei. Inoltre, S&P prevede che il rapporto debito/EBITDA possa scendere sotto quota 4,5x, aprendo la strada a un possibile upgrade del rating a ‘BB+’. Decisiva sarà la capacità di generare un FOCF (free operating cash flow) superiore al 5%-6% del debito e il mantenimento di una disciplina finanziaria in linea con la politica dichiarata (leva sotto 4x per Iliad Holding e sotto 3x per Iliad SA).

Innovazione, FTTH e attenzione al cliente

S&P sottolinea il modello di Iliad come “unico” nel panorama europeo, grazie al forte investimento nelle reti, all’approccio innovativo e a una cultura customer-centric. Il gruppo è leader nell’acquisizione di nuovi clienti in Europa (mobile e fisso) e sta rafforzando la propria presenza nella fibra ottica, con l’83% della customer base in Francia già migrata su rete FTTH.

Sono in fase di studio anche nuove iniziative per diversificare i ricavi, come lo sviluppo di capacità per data center e calcolo AI e l’ingresso più deciso nel segmento B2B.

Prospettive: crescita sostenibile e cautela sulle acquisizioni

S&P riconosce a Iliad una gestione prudente della leva finanziaria e un track record di acquisizioni cashless (come l’integrazione di Atlas e Millicom, da NJJ Holding, la cassaforte di Xavier Niel). Tuttavia, l’agenzia avverte: un ritorno a un uso aggressivo del debito per nuove acquisizioni potrebbe compromettere le prospettive di upgrade.

The post Iliad, outlook in rialzo per S&P. Italia sempre centrale nella strategia del gruppo appeared first on Key4biz.

0 Commentaires